随着数字经济的快速发展,互联网保险已成为中国保险行业的重要分支,但其在结构转型过程中面临诸多阻碍,同时多种创新业务模式正并行推进,尤其以互联网销售为核心。本文将从转型挑战和创新模式两方面解读当前中国互联网保险的发展态势。

一、结构转型中的主要阻碍

中国互联网保险在经历高速增长后,正逐步从粗放式扩张转向精细化运营的结构转型。这一过程并非一帆风顺,主要面临以下阻碍:

- 监管政策收紧:近年来,监管机构加强了对互联网保险的规范,强调合规经营和数据安全,导致部分企业原有业务模式受限,转型压力增大。例如,对短期健康险、互联网存款保险等产品的整顿,要求企业调整产品设计和销售流程。

- 技术投入不足:互联网保险依赖大数据、人工智能等先进技术,但部分中小保险公司技术基础薄弱,难以实现全流程数字化,影响了转型效率和用户体验。

- 消费者信任问题:在早期发展中,互联网保险曾出现销售误导、理赔纠纷等问题,导致部分消费者对线上保险持谨慎态度,企业需通过透明化运营重建信任。

- 市场竞争加剧:传统保险公司加速线上布局,与纯互联网保险平台形成激烈竞争,利润空间收窄,转型成本上升。

二、多种创新业务模式并进

尽管转型受阻,但互联网保险行业积极探索多元创新模式,以互联网销售为核心,推动业务升级。主要创新方向包括:

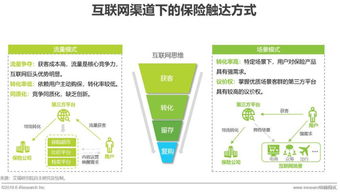

- 场景化保险:结合电商、出行、健康等生活场景,开发定制化保险产品。例如,退货运费险、航班延误险等,通过嵌入第三方平台实现精准营销。

- 科技赋能模式:利用人工智能、区块链等技术优化风控和理赔流程。例如,智能核保系统可快速评估风险,区块链技术确保数据不可篡改,提升透明度和效率。

- 平台合作生态:互联网保险公司与科技公司、金融机构等建立合作,构建全方位服务生态。例如,蚂蚁保、微保等平台整合多类保险产品,提供一站式解决方案。

- 个性化定价与产品:基于用户行为数据,实现动态定价和个性化推荐。例如,UBI(使用量定价)车险根据驾驶习惯调整保费,满足差异化需求。

三、互联网销售的核心作用

互联网销售作为互联网保险的基石,不仅降低了渠道成本,还推动了业务创新。其优势体现在:

- 高效触达:通过社交媒体、移动应用等渠道,快速覆盖广大用户群体。

- 数据驱动:收集用户数据,优化销售策略和产品设计,提升转化率。

- 用户体验提升:线上购买、理赔流程简化,提供7×24小时服务,满足现代消费者需求。

中国互联网保险在结构转型中虽遇阻碍,但通过创新业务模式和互联网销售的深度融合,正逐步走向成熟。未来,行业需在合规、技术和用户信任上持续努力,以实现可持续发展。